Як

відомо, починаючи з 1-го кварталу 2012 року фізособи-підприємці, які

сплачують єдиний податок, подають до податкової служби нову звітність з

цього податку. Податкова декларація платника єдиного податку - фізичної

особи - підприємця

(податкова

декларація платника єдиного податку - фізічної особини - підпріємця)

затверджена наказом Мінфіну від 21.12.2011 р. № 1688. Завантажити бланк

декларації можна в кінці статті.

Хто подає декларацію?

Декларація надається всіма

ФОП-єдинщиками, незалежно від того, до якої групи вони належать - форма

декларації одна для всіх трьох груп.

Звітний період та строки подачі

Що стосується звітного періоду та строків подання декларації, для підприємців з різних груп вони будуть відрізнятися:

1. Платники єдиного податку першої

групи подають декларацію раз на рік (п. 296. 2 Податкового кодексу

(ПКУ)). Термін - протягом 60 календарних днів після закінчення звітного

року (п.п. 49.18.3, п. 296.2 ПКУ). Таким чином, єдинники з першої групи

вперше повинні будуть подати декларацію в 2013-му році за звітний період

«2012-й рік». Звичайно, якщо вони не перевищать величину граничного

доходу для своєї групи (або не порушать інші критерії, встановлені ПКУ

для першої групи), або не вирішать добровільно перейти в іншу групу. У

цьому випадку декларацію необхідно буде подавати щоквартально (п.п.

296.5.1 ПКУ).

2. Для платників єдиного податку

другої та третьої груп звітними періодами є квартал, півріччя, три

квартали та рік (п. 296.3, п. 296.7 ПКУ). Термін подачі - протягом 40

календарних днів після закінчення звітного періоду (п.п. 49.18.3, п.

296.3 ПКУ). Декларація за 1-й квартал 2012 року подається до 10 травня

включно.

Податковим кодексом (п. 296.8)

передбачено, що для отримання довідки про доходи єдинник може надати

декларацію за період, відмінний від вищевказаних. Але це - справа суто

добровільна. У формі декларації для цієї мети передбачено поле «місяць»,

в поясненні до якого Мінфін вказав, що декларація в даному випадку

складається наростаючим підсумком. Тобто - за період з початку року по

зазначений у відповідному полі місяць включно.

Порядок надання

Декларація може бути надана (49.3 ПКУ):

- Особисто підприємцем або уповноваженою ним особою;

- Поштою з повідомленням про вручення та описом вкладеного;

- Електронною поштою - за умови наявності у ПП електронного цифрового підпису.

Якщо декларація посилається поштою,

відправити її потрібно не пізніше, ніж за десять днів до закінчення

граничного терміну здачі.

Як заповнити декларацію?

Декларація складається із шести

розділів. У першому розділі підприємець вказує загальні відомості про

себе. З наступних трьох розділів заповнюється тільки один (в інших

ставляться прочерки), який саме - залежить від групи, до якої належить

ПП-єдинник:

II - 1-я група;

III - 2-а група;

IV - 3-я група.

У розділі V відображаються

зобов'язання за єдиним податком. Розділ VI присвячений виправлення

помилок, допущених у раніше поданих деклараціях.

Розглянемо більш докладно алгоритм заповнення декларації.

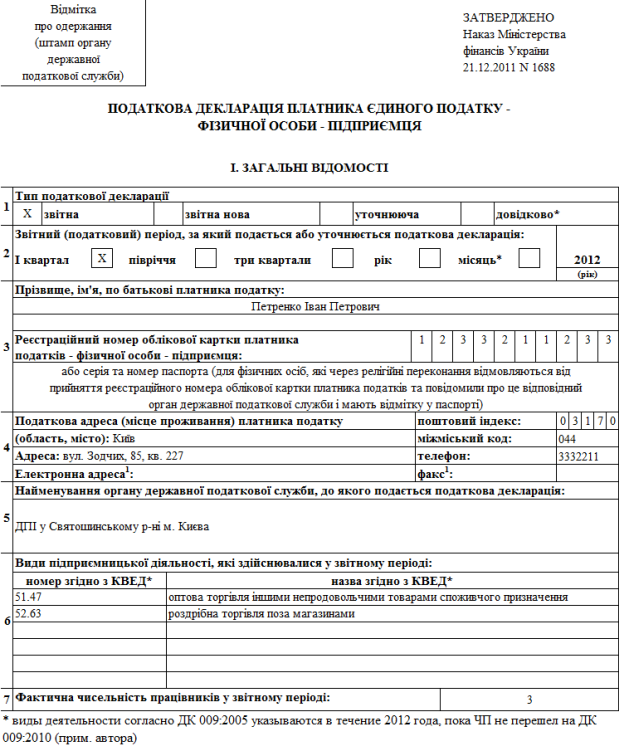

Раздел I. ЗАГАЛЬНІ ВІДОМОСТІ

1. У полі «Тип податкової декларації» ставимо відмітку Х у відповідній клітині:

- «звітна» — якщо декларація подається за даний звітний період перший раз;

-

«звітна нова» — звітність надається до закінчення граничного терміну

здачі з новими (виправленими) показниками за поточний звітний період;

- «уточнююча» — після закінчення граничного строку виправляються помилки за небудь (не обов'язково останній) звітний період;

-

«довідково*» — якщо декларація подається за «нестандартний» період для

отримання підприємцем довідки про доходи (див. вище).

2.

«Звітний (податковий) період, за який подається або уточнюється

податкова декларація» — проставляємо відмітку Х в полі, відповідному

періоду, за який подається звітність.

3. «Реєстраційний номер облікової картки платника податків — фізичної особи – підприємця» — вписуємо ідентифікаційний номер фізичної особи - підприємця.

4. У полі «Податкова

адреса (місце проживання) платника податку» електронна адреса та номер

факсу вказуються за бажанням. Всі інші реквізити є обов'язковими для

заповнення.

5.

«Найменування органу державної податкової служби, до якого подається

податкова декларація» — записуємо назву органу податкової служби, куди

подається декларація.

6.

«Види підприємницької діяльності, які здійснювалися у звітному

періоді». Коди і назви видів діяльності, якщо перехід на новий КВЕД (ДК

009:2010) ще не відбувся, вказуємо за старим КВЕД (ДК 009:2005).

До

відома: у своєму листі від 30.12.2011 р. № 10974/7/18-3017 ДПС

заборонила органам податкової служби на місцях вимагати впродовж 2012

року від платників інформацію по новому КВЕД. У той же час, якщо

підприємець перейшов на ДК 009:2010, на думку автора, коди і назви видів

діяльності необхідно відображати відповідно до нового класифікатора.

7.

«Фактична чисельність працівників у звітному періоді». Здесь вказується

кількість найманих працівників, з якими підприємцем у звітному періоді

укладено трудові договори. При розрахунку даного показника не

враховуються працівники, які перебувають у відпустці у зв'язку з

вагітністю та пологами, а також у відпустці по догляду за дитиною до

досягнення нею передбаченого законодавством віку (п.п. 291.4.1 ПКУ).

Розділи II-IV

1. Суми в декларації відображаються в гривнях без копійок.

2. Підприємці

1-й і 2-ї груп у таблиці «Щомісячні авансові внески» показують суми

єдиного податку, ктор були сплачені в кожному місяці звітного періоду.

На відміну від старого звіту, реквізити платіжних документів вказувати в

декларації не потрібно.

3.

«Сума доходу за звітний (податковий) період відповідно до статті 292

глави 1 розділу XIV Податкового кодексу України…» (стр. 01 и 06). Як

випливає з назви рядків, тут вказується сума доходу, отриманого

підприємцем (1-й або 2-ї груп) у звітному періоді. Щоб правильно

визначити суму доходу, необхідно керуватися ст. 292 ПКУ.

Докладніше про те, які суми включаються в дохід єдиноподатника, а що не належить до доходів: Дохід платника єдиного податку.

Відзначимо тільки, що дохід від продажу товарів, робіт, послуг

визнається на дату надходження грошей на поточний рахунок або в касу (п.

292.6 ПКУ).

Все сказане вище в

даному пункті стосується також єдиноподатника з 3-ї групи, який заповнює

рядки 11 і 12 розділу IV декларації:

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 3 відсотки» (стр.11);

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 5 відсотків» (стр. 12).

4. «Сума доходу, що перевищує обсяги…» (стр. 02, 07, 13). У

цих рядках відображається сума, яка перевищує величину граничного

доходу, встановленого п. 291.4 Кодексу для платників кожної з 3-х груп

на календарний рік:

- 1-я група - 150 тис. грн.;

- 2-а група - 1 млн. грн.;

- 3-я група - 3 млн. грн.

Докладніше про наслідки перевищення єдинником граничного доходу: Перевищення граничного доходу платником єдиного податку.

5.

«Сума доходу, отриманого від провадження діяльності, не зазначеної у

свідоцтві платника єдиного податку, у звітному (податковому) періоді»

(стр. 03 и 08). Тут платники 1-й і 2-ї груп вказують суму доходу,

отриманого від діяльності, яка не зазначена в свідоцтві платника єдиного

податку. Якщо такий був у звітному періоді, єдиноподатник «злітає» зі

спрощеної системи з першого числа місяця, наступного за звітним періодом

(абз. 7 п.п. 298.2.3 ПКУ). Мало того, такий дохід оподатковується за

ставкою 15% (абз. 2 п. 293.4 ПКУ).

6.

«Сума доходу, отриманого при застосуванні іншого способу розрахунків,

ніж передбачено пунктом 291.6 статті 291 глави 1 розділу XIV Податкового

кодексу України, у звітному (податковому) періоді» (стр. 04, 09, 14). У

цих рядках вказується сума доходів, отриманих з використанням

негрошовій форми розрахунків (наприклад, від бартерних операцій).

Наслідки отримання таких доходів будуть для єдинника також плачевними:

1) Весь дохід, отриманий з використанням негрошовій форми розрахунків, оподатковується за ставкою 15% (абз. 3 п. 293.4 ПКУ).

2) Починаючи з місяця,

наступного за податковим періодом, у якому застосована негрошова форма

розрахунків, платник єдиного податку зобов'язаний перейти на загальну

систему оподаткування (абз. 4 п.п. 298.2.3 ПКУ).

7.

«Сума доходу, отриманого від здійснення видів діяльності, які не дають

права на застосування спрощеної системи оподаткування, у звітному

(податковому) періоді» (стр. 05, 10, 15).

Докладніше

про види діяльності, які не можуть здійснюватися на спрощеній системі

оподаткування: Єдиний податок: види діяльності, заборонені для платників

Результат отримання доходів, які підлягають відображенню в цих рядках, буде аналогічним описаному в пунктах 5 і 6:

- Оподаткування доходу за ставкою 15% (абз. 4 п. 293.4 ПКУ);

- Перехід на загальну систему (абз. 5 п.п. 298.2.3 ПКУ).

Розділ V «ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ»

Цей розділ не заповнюється, якщо декларація подається добровільно за «нестандартний період» (див. вище).

Рядки 16-22 даного розділу заповнюються за формулами, які вказані в назві рядків. Зверніть увагу на наступне:

1) У рядку 20 відображається сума єдиного податку наростаючим підсумком з початку року.

2) У рядок 21 з декларації за попередній період переноситься сума податку за попередній період.

3) У рядку 22 вказуємо податок, який потрібно заплатити за

результатами звітного періоду. Показник розраховується за формулою: р.

20 - р. 21.

Підприємці 1-2 груп, які

не перевищили граничний дохід і не займалися видами діяльності, не

вказаними у свідоцтві або забороненими для єдинника, рядки 17 - 22 не

заповнюють. Вони лише вказують в рядку 16 суму отриманого у звітному

періоді доходу.

Розділ VI ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ У ЗВ’ЯЗКУ З ВИПРАВЛЕННЯМ САМОСТІЙНО ВИЯВЛЕНИХ ПОМИЛОК

Цей

розділ заповнюється тільки в тому випадку, якщо підприємець виправляє

помилку в раніше поданій декларації. Згідно з п. 50.1 ПКУ самостійно

виявлена помилка в декларації може бути виправлена двома способами: - Шляхом подання уточнюючого розрахунку (в нашому випадку - декларація за тією самою формою, тільки з відміткою «уточнююча») за період, в якому була допущена помилка;

- У поточній декларації.

При цьому, якщо помилка призвела до недоплати податку, необхідно сплатити штраф:

- 3% від недоплаченої суми - у разі надання уточнюючої декларації;

- 5% - якщо помилка виправляється в поточній декларації.

Крім штрафу сплачується пеня. Детальніше: Пеня в Податковому кодексі

Отже, якщо підприємець виправляє помилку:

- У рядку 23 він показує суму єдиного податку, яка була фактично відображена в декларації за виправляємо період;

- У рядку 24 - вказує правильну суму;

- Суму податку, яку необхідно доплатити, відображає в рядку 25;

- Суму, на яку потрібно зменшити нарахований податок - у рядку 26;

- Якщо помилка призвела до недоплати податку, розраховує суму штрафу

(3 або 5%, див. вище) і записує її в рядок 27 декларації;

- У рядку 28 відображає суму пені, порахувавши згідно п.п. 129.1.2 і абз. 2 п. 129.4 ПКУ.

Інша інформація

У кінці форми у відповідних полях необхідно:

- Вказати дату подання декларації;

- Поставити підпис;

- Вписати ініціали та прізвище підприємця.

Також, незрозуміло навіщо - адже ці дані і так вже є в розділі ЗАГАЛЬНІ ВІДОМОСТІ – у полі «реєстраційний номер облікової картки платника податків» нужно продублювати ідентифікаційний номер фізособи-єдинника.

Приклади заповнення декларації

1. Приклад заповнення розділу I. ЗАГАЛЬНІ ВІДОМОСТІ

2. Приклад заповнення декларації за 1-й квартал 2012 р.

Підприємці-єдинником 2-ї групи. Сума доходу, отриманого в звітному

періоді - 230 000 грн. Дохід від видів діяльності, не зазначених у

свідоцтві, або заборонених для спрощеної системи, отриманий не був,

негрошові розрахунки не проводилися.

У всіх рядках розділів II і IV єдиноподатник 2-ї групи ставить прочерки.

3. Приклад

заповнення декларації за 1-й квартал 2012 р. Підприємці-єдинником 3-ї

групи. Сума доходу, отриманого в звітному періоді - 300 000 грн. Ставка

єдиного податку - 5%. Дохід від видів діяльності, заборонених для

спрощеної системи, отриманий не був, негрошові розрахунки не

проводилися.

У всіх рядках розділів II і III єдиноподатник 3-ї групи ставить прочерки.

|