Очевидным является тот факт, что

для большинства видов коммерческой деятельности затраты можно

классифицировать следующим образом:- Те, которые остаются

постоянными, когда происходит изменение объема деятельности - постоянные

затраты;

- Те

которые изменяются в зависимости от объема деятельности - переменные

затраты.

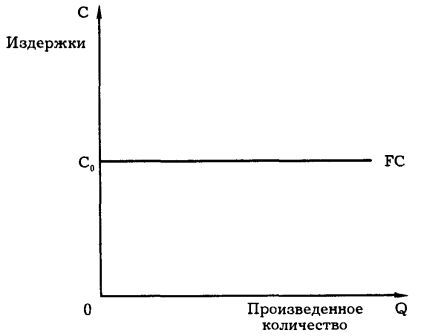

Постоянные затраты

(ПЗ)

Количество постоянных затрат в определенной деятельности

равно длине отрезка 0Со и оно остается неизменным, независимо от объема

деятельности. Постоянные затраты подвержены влиянию инфляции. Если

например плата за аренду повышается из-за инфляции то постоянные затраты

будут увеличиваться, но это будет происходит не из-за изменений объема

деятельности. Также когда мы говорим о размере постоянных затрат надо

обязательно уточнять за какой период времени мы

говорим.

ПЗ могут

изменяться с течением времени при увеличении или уменьшении объемов

деятельности. Например рост производства обусловил необходимость аренды

дополнительных площадей и это вызовет рост затрат. То есть мы можем

наблюдать ступенчатое повышение затрат на аренду. ПЗ которые изменняются

подобным образом носят название ступенчатых постоянных

затрат.

Переме́нные затраты - затраты,

величина которых зависит от объёма выпуска продукции.

Противопоставляются постоянным затратам, с которыми в сумме составляют

общие затраты. Основным признаком, по которому можно определить,

являются ли затраты переменными, является их исчезновение при остановке

производства.

Прямые затраты— это такие

затраты, которые могут быть прямо и непосредственно отнесены на

конкретный вид производимой предприятием

продукции.

На

рисунке видно, что при нулевом объеме деятельности переменные затраты

равны нулю и возрастают пропорционально росту объема

деятельности.

В

некоторых случаях затраты могут обладать признаками как постоянных так и

переменных затрат, это так называемые полупостоянные или

полупеременные затраты. Примером может быть плата за

электроэнергию или плата за

телефон.

Теперь

давайте перейдем к анализу

безубыточности.

Если

нам известна сумма постоянных затрат и сумма переменных затрат за

определенный период то мы можем вывести суммарные затраты.

Суммарные затраты при нулевом объеме деятельности равны

постоянным затратам. При росте производства к сумме постоянных затрат

будет прибавляться переменные.

Точка безубыточности — это объем выпуска,

при котором прибыль предприятия равна нулю, т.е. объем, при котором

выручка равна суммарным затратам. Иногда ее называют также критическим

объемом: ниже этого объема производство становится

нерентабельным.

Точка безубыточности, формула

нахождения:

Алгебраическим методом точка нулевой прибыли

рассчитывается исходя из следующей

зависимости:

- I = S

-V - F = (p * Q) - (v * Q) - F =

0

где I — величина

прибыли; S — выручка;

V — совокупные переменные затраты, F — совокупные постоянные

затраты

Отсюда находим критический

объем:

где Q ' — точка безубыточности (критический объем в

натуральном выражении).

Критический объем производства и реализации

продукции можно рассчитать не только в натуральном, но и в стоимостном

выражении:

- S = F *

p /(p - v) = Q' * p

где S — критический объем производства и

реализации продукции.

Экономический смысл этого показателя

— выручка, при которой прибыль равна нулю. Если

фактическая выручка предприятия больше критического значения, оно

получает прибыль, в

противном случае —

убыток.

Если

говорить попроще, то точка безубыточности достигается в точке:

постоянные затраты/(Доход-сумма переменных затрат). Нижняя часть это

формулы еще называется маржинальным.

доходом Знание этой цифры может помочь в принятии

решения. Она обеспечивает вклад в достижения суммы постоянных затрат, а в

случае превышения этих затрат обеспечивает вклад в

прибыль.

Переменные затраты

как правило равны маржинальным затратам, то есть дополнительным затратам

на производство

дополнительной единицы продукции.

Граница безопасности - это величина,

на которую планируемый объем производства или продаж превышает точку

безубыточности.

Относительные

пределы безопасности непосредственно связаны с отношениями между

продажной ценой единицы, переменными затратами на единицу и ежемесячными

постоянными затратами. Если операционный

левередж (взаимосвязь между маржинальным доходом и

постоянными затратами) относительно высок, то увеличение производства

влечет за собой непропорциональный рост прибыли. То же самое справедливо

и для обратной ситуации.

Деятельность,

вызывающая относительно высокие постоянные затраты по сравнению с

переменными, называется имеющей высокий операционный

левередж.

Недостатки анализа

безубыточности:

- Нелинейная зависимость - использование в

теории прямых линий хоть и оправданно, но вызывает некоторые

сомнения;

- Ступенчатые постоянные

затраты;

- Предприятия многономенклатурного

производства - проблема разделения постоянных затрат между видами

продукции.

Теперь давайте

рассмотрим некоторые случаи применения маржинального

анализа. Нас будут

интересовать только те затраты и доходы, которые будут изменяться при

принятии решения. Это часто означает, что постоянные затраты будут

игнорироваться.

Принятие специальных

заказов и отказ от

них.

Предприятие имеет лишние

производственные мощности. Зарубежная сеть магазинов предложилf

предприятию заказ на 300 единиц продукции по цене 13 грн за штуку. Все

оборудование находится в собственности предприятия. Переменные затраты

составляют 12 грн на единицу. Итак, дополнительный доход равен 13 грн,

переменные затраты равны 12 грн, маржинальный доход равен 13-12=1 грн.

Значит суммарный доход равен 300 грн. Так как постоянные затраты не

менялись, то предприятию выгодней заключит контракт чем отказаться от

него.

Это мы рассмотрели самый упрощенный

вариант, в реальности придется учитывать следующие

факторы:

- вероятность продажи

"дешевой рабочей силы", то есть возникновения ситуации появления более

выгодного заказчика после занятия всех производственных

мощностей;

- потеря благосклонности

потребителей вследствии продажи одного вида продукции по разным ценам на

одном рынке;

- возможность выхода на зарубежный

рынок.

Оптимальное использование

дефицитных

ресурсов.

Наиболее прибыльным сочетанием видов

продукции наблюдается при максимальном маржинальном доходе на единицу

дефицитного фактора. И приведем

пример.

Предприятие предоставляет три вида услуг,

о которых имеются следующие

данные:

| Вид услуги | 1 | 2 | 3 |

| Цена продажи | 50 | 40 | 65 |

| Переменные затраты на единицу | 25 | 20 | 35 |

| Маржинальный доход на единицу | 25 | 20 | 30 |

| Затраты рабочего времени на единицу | 5 | 3 | 6 |

Наиболее прибыльной будет услуга 2, так как она

обеспечивает маржинальный доход на единицу в размере 6,67 (20/3) ден.ед.

в час, а не № 3 как может показаться на первый

взгляд.

Решение типа "производить или

купить".

Предприятию требуется комплектующая деталь для изделия. Оно

может передать производство сторонней организации, которая обеспечит

поставку по цене 20 грн. Предприятие имеет свободные производственные

мощности и может произвести деталь по цене 15 грн. Ответ очевиден, а

именно предприятие должно самостоятельно производить данную деталь. А

если предприятие не имеет свободных мощностей, тогда для

производства придется пожертвовать снижением объема производства другой

детали и терять маржинальный доход допустим в 12 грн. за единицу.

Вследствии чего потери достигнут 27 грн (15+12), что явно больше чем 20

грн. у поставщика. Правильное решение в данной ситуации будет отдать

производство сторонней

организации.

Итак, подведем итог всему

вышесказанному.

- Затраты можно разделить на

постоянные и переменные;

- Зная это разделение можно произвести анализ безубыточности,

то есть определить точку безубыточности для каждого вида

деятельности;

- Для

краткосрочных решений все постоянные затраты можно считать

нерелевантными, а все переменные -

релевантными.

Автор статьи: Пискун Антон