|

Ошибки не допускает только тот, кто ничего не делает. А каждая наша ошибка делает жизнь контролеров «ярче». Отсюда и такая принципиальность. Даже к незначительным/несущественным ошибкам, допущенным в налоговой накладной, налоговики при проверке подходят крайне формально (точнее, фискально): есть ошибка — нет налогового кредита.

Поэтому сегодня мы расскажем, как отнять у налоговиков «хлеб» — исправить «технические» ошибки в данных плательщика, которые могут лишить права на налоговый кредит покупателя.

Николай ШПАКОВИЧ, заместитель главного редактора.

Статья из газеты «Бухгалтерская неделя» № 21 от 26.05.2014 г.

Ошибка в данных покупателя

Рассмотрим одну жизненную ситуацию: плательщик НДС получил аванс от ООО «Атлант», а НН ошибочно выписал на ООО «Талант». Такая НН зарегистрирована в ЕРНН.

Возникает вопрос: сможет ли покупатель получить право на налоговый кредит?

Ситуация несколько курьезная, но не безнадежная. Спасти НК можно, но время для этого ограничено.

Продавец выписал НН и зарегистрировал ее в ЕРНН (возможно, уже включил и в состав НО в декларации по НДС). Однако такую НН нельзя считать налоговым документом, потому что средств от ООО «Талант» продавец не получал. В то же время он не выписал НН на сумму средств, полученных от ООО «Атлант».

В зависимости от того, насколько далеко зашли последствия этой ошибки, рассмотрим три возможных варианта.

Вариант 1. Срок регистрации еще не истек

Если с даты получения оплаты (первое событие) до момента выявления ошибки прошло менее 15 дней, то еще можно зарегистрировать правильную НН.

Напомним, что регистрация НН в ЕРНН осуществляется не позднее 15 календарных дней, следующих за датой их составления (абз. 7 п. 201.10 НКУ). Такой срок не переносится, если пятнадцатый день приходится на праздничный либо выходной день (подкатегория 101.20 ЗIР Миндоходов). Более подробную информацию читайте в «БН», 2013, № 49, с. 29.

В таком случае продавец выписывает «правильную» НН с новым порядковым номером и со «старой» датой. Ведь дата составления НН должна соответствовать дате возникновения НО (день, в который получена оплата). Такую НН продавец регистрирует в ЕРНН и выдает покупателю вместо ошибочной. Покупатель на основании «правильной» НН формирует НК.

В Реестре продавца нужно сделать корректирующую запись, чтобы исключить излишне начисленную сумму НДС и внести правильную НН.

Напомним. Ошибки в Реестре исправляют методом «сторно» по бух¬учетным правилам в момент выявления ошибки (п. 1 разд. I Порядка № 708). При этом не нужно формировать новый (уточняющий) Реестр.

Налоговики рекомендуют в разделе I Реестра осуществлять эти корректировки следующим образом (подкатегория 101.21 ЗIР Миндоходов):

-

- в гр. 1 указываем порядковый номер записи;

-

- в гр. 2 — 6 дублируем реквизиты документа, количественные показатели которого сторнируются;

-

- в гр. 7 — 12 указываем количественные показатели с соответствующим знаком «+» или «-»;

-

- если исправление ошибки требует подачи УР, то к виду документа прибавляется буква «У», например, «ПНПУ».

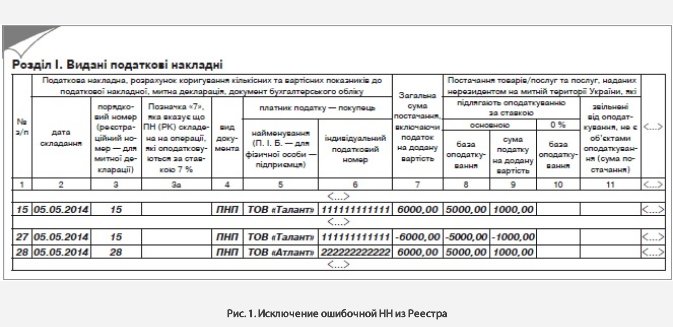

Пример 1. Оплату получили 05.05.14 г., а ошибку выявили 14.05.14 г.

В такой ситуации достаточно сторнировать ошибочную запись и зарегистрировать правильную НН. Подавать УР не нужно. Пример такой корректировки в Реестре показан на рис. 1 (с. 34).

Обратите внимание! В ЕРНН данные ошибочной НН останутся.

Такая НН не считается налоговым документом, поэтому нельзя составить РК к ней (чтобы исключить ошибочные данные из ЕРНН). Однако показатели этой НН не нужно учитывать при заполнении декларации по НДС (подкатегория 101.20 ЗIР Миндоходов).

Если наличие двух НН на одну и ту же операцию повлечет за собой расхождения между данными ЕРНН и данными декларации по НДС, то ничего страшного в этом нет. Сами контролеры в ЗIР Миндоходов (подкатегория 101.20) указали, что эти расхождения являются налоговой информацией, свидетельствующей о возможных нарушениях.

Основанием для проведения внеплановой проверки может быть непредоставление пояснения о сути таких расхождений и подтверждающих документов. При условии, что вы получили письменный запрос контролирующего органа и не ответили на него в течение 10 рабочих дней со дня получения запроса. Следовательно, если вы вовремя отреагируете на запрос налоговиков, то оснований для проверки не будет (п.п. 78.1.1 НКУ).

Вариант 2. Срок регистрации истек

В такой ситуации поставщик уже не может зарегистрировать «правильную» НН в ЕРНН. Соответственно, покупатель не имеет права включить ее в НК.

Чтобы воспользоваться правом на НК, покупатель должен подать жалобу на поставщика (приложение Д8) вместе с декларацией по НДС. В таком случае основанием для формирования НК покупателя будут жалоба на поставщика и копия платежного поручения на перечисление средств поставщику (прочтите статью «Новый срок подачи приложения Д8: «последний вагон»-2014» // «БН», 2014, № 6, с. 18).

Исправление ошибки в Реестре поставщика будет иметь такой же алгоритм, как и в варианте 1.

Покупатель должен внести в раздел II Реестра не НН, а жалобу. Налоговики рекомендуют отражать жалобу следующим образом (подкатегория 101.21 ЗIР Миндоходов):

-

- в гр. 1 — номер записи документа, удостоверяющего факт уплаты налога в связи с приобретением товаров/услуг. Данный номер записи переносится на указанный документ;

-

- в гр. 2 — дату получения документа, удостоверяющего факт уплаты налога либо получения товаров/услуг;

-

- в гр. 3, 4 — дату составления и порядковый номер расчетного документа, удостоверяющего факт уплаты налога, или первичного документа, подтверждающего факт получения товаров/услуг;

-

- в гр. 5 — отметку «ЗП»;

-

- в гр. 6, 7 — реквизиты поставщика, на которого подается жалоба.

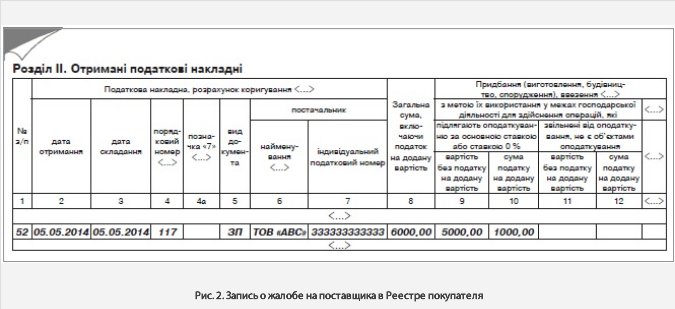

Пример 2. В ситуации, приведенной на рис. 1, продавец обнаружил ошибку только 21.05.14 г. (срок регистрации в ЕРНН закончился 20 мая).

Получив «правильную» НН, покупатель узнал, что она не может быть зарегистрирована в ЕРНН. Следовательно, покупатель должен сделать запись в своем Реестре на основании жалобы на поставщика и своего платежного поручения (от 05.05.14 г. № 117). Такую запись покупатель может сделать последним днем отчетного месяца, ведь о том, будет ли зарегистрирована НН в ЕРНН, он не может догадаться в день осуществления оплаты (см. рис. 2 на с. 35).

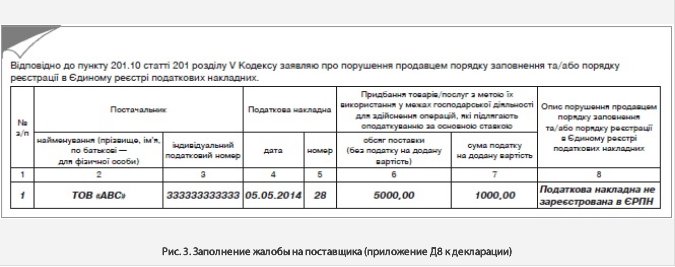

НН, которая не зарегистрирована в ЕРНН, будет основанием только для заполнения жалобы на поставщика. В приложении Д8 покупатель должен заполнить вторую таблицу (см. рис. 3 на с. 35).

Вариант 3. Декларацию уже подали

Поставщик. Если ошибочная НН попала в декларацию по НДС, то, в отличие от рассмотренного выше варианта 2, поставщику придется исправлять данные не только Реестра, но и декларации по НДС. Сумма НО «не пострадала» вследствие такой ошибки. А вот данные в приложении Д5 нужно исправить. Для этого выполняем следующие действия:

1. Составляем «правильную» НН в том периоде, в котором выявили ошибку. Это может быть следующий месяц, а может пройти несколько месяцев (или даже лет). При этом дата составления НН должна соответствовать дате возникновения НО.

Напомним. Ошибки в отчетности по НДС можно исправлять в течение 1095 дней, следующих за последним днем предельного срока подачи декларации (пп. 50.1 и 102.1 НКУ).

2. Вносим в Реестр сторнирующую запись об исключении ошибочной НН и запись о «правильной» НН.

3. Подаем УР к декларации, в которой была учтена ошибочная НН.

УР можно подать как самостоятельный документ или как приложение к отчетной декларации. В самом УР в гр. 4 и 5 повторяем данные декларации. В гр. 6 УР поставьте прочерк (в электронной версии оставьте пустые клеточки).

К такому «пустому» УР приложите уточняющее приложение Д5*. В нем нужно исключить строку с неправильными данными и добавить правильную запись.

* Подробную информацию о порядке исправления ошибок в приложениях к декларации по НДС вы найдете в «БН», 2014, № 7, с. 31.

Покупатель. Если покупатель не обратил внимания на то, что полученная НН заполнена неправильно, и включил ее в НК, то ему тоже придется исправлять данные декларации по НДС.

По сути, покупатель включил в НК сумму НДС, не подтвержденную НН. «Правильная» НН, которую позднее выпишет поставщик, не сможет подтвердить эту сумму, потому что такая НН не будет зарегистрирована в ЕРНН.

Чтобы воспользоваться правом на НК, покупатель должен предпринять два шага.

Шаг 1. Исключить из НК неподтвержденную сумму НДС при помощи УР.

При этом придется начислить самоштраф в размере 3 или 5 % и пеню.

Шаг 2. Сумму НДС, которая была перечислена поставщику, покупатель может включить в налоговый кредит на основании жалобы на поставщика. Ее можно подать в течение 60 календарных дней, следующих за предельным сроком подачи декларации за отчетный период, в котором нарушен порядок заполнения НН (абз. 11 п. 201.10 НКУ)*.

* Подробнее читайте в «БН», 2013, № 47, с. 36, 2014, № 6, с. 18.

Пример 3. Покупатель — ООО «Атлант» включило в налоговый кредит за май НН, полученную от ООО «АВС», в которой название покупателя было указано как «ООО «Талант». Поставщик выписал «правильную» НН, но срок ее регистрации в ЕРНН уже истек.

Предельный срок подачи декларации за май — 20.06.14 г. Следовательно, срок для подачи жалобы на поставщика закончится 19.08.14 г.

Жалобу на поставщика, который не зарегистрировал майскую НН в ЕРНН, нужно подать с декларацией за май, июнь или же за июль (последнюю придется подать досрочно).

После 19.08.14 г. покупатель не сможет воспользоваться правом на НК по такой операции, т. е. он утратит право на НК.

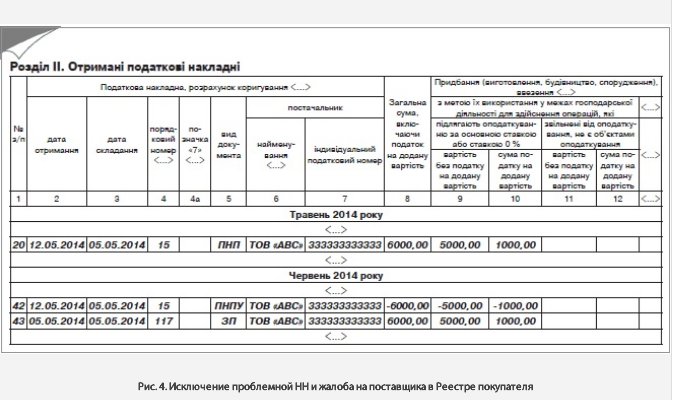

Если покупатель включит «бракованную» НН в НК за май, а ошибку обнаружит после 21 июня, то он должен в Реестре за июнь сделать корректирующие записи (рис. 4).

Нюанс. Добавленная буква «У» к обозначению вида документа в гр. 5 Реестра свидетельствует, что исключение из НК за май излишней суммы будет отражено в уточняющем расчете. При таком варианте сумма самоштрафа будет меньше. Эту операцию (запись № 42) не нужно учитывать в декларации за июнь.

Зато НК в декларации за июнь будет увеличен на 1000 грн. за счет суммы, включенной на основании жалобы на поставщика (запись № 43).

|